近期經(jīng)濟數(shù)據(jù)顯示內(nèi)地經(jīng)濟有筑底回升的跡象,而德銀大中華區(qū)首席經(jīng)濟學(xué)家馬駿認(rèn)為,中國經(jīng)濟將經(jīng)歷U型復(fù)蘇,類似于1998-2000年,但調(diào)整期會短于98-00年的過程。

馬駿不認(rèn)為本輪經(jīng)濟走勢會呈L型或V型。他指,不會是L型,因為一年多來內(nèi)地經(jīng)濟快速下行主要是周期性因素所導(dǎo)致,而該因素肯定將逆轉(zhuǎn)。至于不會是V型,乃因中央政策刺激的力度料十分有限。

馬駿認(rèn)為,本輪經(jīng)濟增長的調(diào)整期(即低于潛在增長率的時期)應(yīng)該從今年一季度算起,并持續(xù)一年半,短于98-00年經(jīng)歷的3年,因為目前所面臨的需求沖擊較小,且國有企業(yè)在制造業(yè)產(chǎn)出中的比例也相對較小。

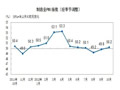

以此算來,馬駿預(yù)計到明年中,多數(shù)內(nèi)地企業(yè)的產(chǎn)能利用率可恢復(fù)至接近正常水平,而盈利增長將令企業(yè)自主投資,從而拉動經(jīng)濟。中期而言,預(yù)計明年上半年GDP按年可增7.9%,下半年料達(dá)8.5%。

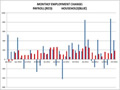

馬駿并稱,短期有幾個變化因素值得關(guān)注,包括內(nèi)地流動性狀況進(jìn)一步改善;第4季將受惠原材料存貨上升,而存貨周期本身或推高GDP增速0.3-0.4個百分點;政府換屆后政策或傾向基建;第4季出口增長料較9月放緩;銀行的不良資產(chǎn)率或進(jìn)一步上升。

不過對于以上預(yù)測,馬駿指出若干上行和下行風(fēng)險。上行風(fēng)險是明年的財政政策比預(yù)期更寬松,這可能令經(jīng)濟恢復(fù)快于預(yù)期。至于下行風(fēng)險來自外部,比如受財政懸崖的影響,美國經(jīng)濟減速比預(yù)期更快;而這會對中國構(gòu)成新的外需沖擊,令經(jīng)濟復(fù)蘇減慢。