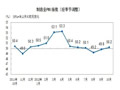

2月17日,銀監(jiān)會(huì)最新《中國(guó)銀行業(yè)運(yùn)行報(bào)告》披露,2011年商業(yè)銀行盈利水平實(shí)現(xiàn)歷史最高水平,凈利潤(rùn)同比增長(zhǎng)36.3%,達(dá)到10412 億元。同時(shí),銀行體系不良貸款率和不良貸款余額較去年同比實(shí)現(xiàn)雙降,但四季度的不良貸款余額與不良貸款率較三季度均環(huán)比上升。

不良余額由三季度末的4078 億增至4279 億,上升幅度為4.9%,不良貸款率由三季度末的0.9%提高至1.0%,主要表現(xiàn)為次級(jí)類貸款的上升。其中農(nóng)村商業(yè)銀行不良余額環(huán)比上升幅度達(dá)14.8%。

這是2005年以來的首次不良“雙升”。中金公司銀行業(yè)研究報(bào)告稱,如果考慮到四季度一般是銀行不良貸款核銷最多的季度,則四季度不良貸款實(shí)際上升幅度將大于4.9%。

資產(chǎn)質(zhì)量拐點(diǎn)已至?

四季度環(huán)比新增次級(jí)貸款189億元,占新增不良貸款比例達(dá)90%??梢深?、損失類貸款則小幅度上升。

2011 年四季度商業(yè)銀行的4279億元不良貸款余額中,次級(jí)類貸款、可疑類貸款、損失類貸款余額分別為1725 億元、1883 億元、670 億元。

分機(jī)構(gòu)來看,大型商業(yè)銀行、股份制商業(yè)銀行、城商行、農(nóng)村商業(yè)銀行不良貸款余額均出現(xiàn)不同程度的環(huán)比上升,四季度較三季度分別增加117億元、32億元、9億元、44億元,上升幅度最低為大型銀行的2.7%,最高為農(nóng)村商業(yè)銀行上升14.8%。外資銀行不良余額、不良率環(huán)比維持不變。

從貸款五級(jí)分類來看,不良余額的增長(zhǎng)主要來源于次級(jí)類貸款的上升。

四季度環(huán)比新增次級(jí)貸款189億元,占新增不良貸款比例達(dá)90%??梢深?、損失類貸款則小幅度上升。

四季度環(huán)比數(shù)據(jù)終將銀行業(yè)資產(chǎn)質(zhì)量持續(xù)數(shù)年的“雙降”神話打破。不過,與去年同期相比,不良仍然延續(xù)了雙降趨勢(shì),但速度明顯放緩。粗略計(jì)算,2011年末不良余額同比下降1.3%,不良率同比下降了0.1個(gè)百分點(diǎn)至1.0%。

這是否是銀行業(yè)資產(chǎn)質(zhì)量出現(xiàn)拐點(diǎn)的一個(gè)信號(hào)?中金公司發(fā)表研究報(bào)告認(rèn)為“不良貸款周期已至”。

一位受訪的銀行業(yè)人士認(rèn)為,2012年銀行不良貸款持續(xù)雙降的壓力很大。作為經(jīng)濟(jì)周期行業(yè),如果國(guó)際經(jīng)濟(jì)形勢(shì)往下走、國(guó)內(nèi)潛在經(jīng)濟(jì)增速下降,則不良上升的風(fēng)險(xiǎn)會(huì)顯現(xiàn)出來。他認(rèn)為,影響今年銀行業(yè)資產(chǎn)質(zhì)量的主要因素與去年四季度相同,主要是經(jīng)濟(jì)整體的變化,“一方面是出口的問題,另一方面是房地產(chǎn)下行風(fēng)險(xiǎn),這些有可能在銀行的資產(chǎn)質(zhì)量上反映出來。”

中國(guó)銀行業(yè)不良率水平目前已是歷年來的最好成績(jī),資產(chǎn)質(zhì)量經(jīng)過多年持續(xù)優(yōu)化后,回旋空間較小,從1%左右的基數(shù)上出現(xiàn)拐點(diǎn),也不足為奇。

“不可能持續(xù)下降,過去幾年不良率下降很大的原因是大量新增貸款投放,做大了貸款余額的分母。”農(nóng)業(yè)銀行戰(zhàn)略研究部分析師付兵濤認(rèn)為,“目前銀行業(yè)已經(jīng)是一個(gè)合理的水平,無限趨近于零是不現(xiàn)實(shí)的,(這個(gè)基數(shù))再往下降比較難。”

中央財(cái)經(jīng)大學(xué)銀行業(yè)研究中心主任郭田勇表示,未來不良貸款余額有可能持續(xù)微升,其中一個(gè)重要原因是,存量不良的核銷變得更加困難。“總體而言,不良貸款占總貸款的比例非常低,風(fēng)險(xiǎn)仍在可控范圍內(nèi)。”

警惕存量貸款風(fēng)險(xiǎn)暴露

然而,銀行業(yè)是否就此會(huì)進(jìn)入不良貸款的上行周期仍需觀察。

需要注意的是,目前不良貸款上升主要來源于關(guān)注類貸款。付兵濤分析,數(shù)據(jù)的變化可能是銀行基于宏觀經(jīng)濟(jì)形勢(shì)的變化,出于更加謹(jǐn)慎的態(tài)度,進(jìn)行貸款五級(jí)分類的調(diào)整,“前瞻性地把一些貸款從關(guān)注類轉(zhuǎn)到可疑類。”他認(rèn)為,從這個(gè)角度來看,不能認(rèn)為不良貸款周期出現(xiàn),“如果這個(gè)趨勢(shì)持續(xù)一年,則說明進(jìn)入不良周期了。”

中信證券20日發(fā)布的研究報(bào)告表示,可疑類及損失類的占比相對(duì)穩(wěn)定,表明銀行業(yè)資產(chǎn)質(zhì)量向下遷徙尚處于初期。中信證券預(yù)計(jì),2011年末關(guān)注類貸款、逾期貸款也可能出現(xiàn)一定程度的上升。而風(fēng)險(xiǎn)控制能力較弱、中小型占比集中的機(jī)構(gòu)風(fēng)險(xiǎn)偏大。

中信證券還表示,預(yù)計(jì)今年一季度資產(chǎn)質(zhì)量壓力較為突出,行業(yè)不良余額與不良率“雙升”概率較大,導(dǎo)致?lián)軅涓采w率可能小幅下降至260%-270%。“2012年資產(chǎn)質(zhì)量仍具有高度不確定性,暫維持不良貸款余額溫和上升10%-15%的判斷。”

根據(jù)銀監(jiān)會(huì)統(tǒng)計(jì),商業(yè)銀行撥備覆蓋率2011年底從三季度末的271%進(jìn)一步上升至278%。

除宏觀經(jīng)濟(jì)下滑風(fēng)險(xiǎn)影響商業(yè)銀行不良率持續(xù)改善外,另一個(gè)需要高度關(guān)注的因素是,巨額的新增貸款投放形成的存量貸款風(fēng)險(xiǎn)正在逐年積累,今年可能有所顯現(xiàn)。

經(jīng)粗略統(tǒng)計(jì),從存量貸款來看,1949年到2007年58年間,中國(guó)銀行業(yè)放貸規(guī)模只有26萬億,而從2008年到2011年放了30萬億,58年的貸款總額不及后面四年。

一位監(jiān)管機(jī)構(gòu)人士在今年年初的一次監(jiān)管工作會(huì)議上指出,58年的不良貸款,國(guó)家進(jìn)行了三次不良剝離,共計(jì)3.3萬億,最近四年的巨額信貸投放未進(jìn)行過剝離,這是一個(gè)不斷累積不良的過程。

為什么現(xiàn)在看不到風(fēng)險(xiǎn)暴露?他表示,“中長(zhǎng)期貸款期限延長(zhǎng)掩蓋了逾期風(fēng)險(xiǎn)。”

在年度監(jiān)管工作會(huì)議上,銀監(jiān)會(huì)提出,要做實(shí)貸款風(fēng)險(xiǎn)分類,盡快摸清風(fēng)險(xiǎn)底數(shù),真實(shí)暴露風(fēng)險(xiǎn);要求加強(qiáng)數(shù)據(jù)質(zhì)量管理,加強(qiáng)對(duì)資產(chǎn)分類真實(shí)性的監(jiān)管核查,確保貸款五級(jí)分類準(zhǔn)確無誤。這有可能導(dǎo)致不良貸款的數(shù)據(jù)更多地顯現(xiàn)出來。