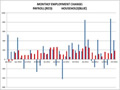

美國(guó)在USDA報(bào)告中調(diào)降了大部分農(nóng)作物的產(chǎn)量、美國(guó)經(jīng)濟(jì)數(shù)據(jù)中“上周初請(qǐng)失業(yè)金人數(shù)降至四個(gè)月新低”——利多的信息如同巧合一般“噴涌而出”,使得市場(chǎng)被注入了新的力量:當(dāng)然,這力量的推動(dòng)力并非是下跌,而是上升了……

這種巧合很讓人感慨,因市場(chǎng)下跌而利空的信息和因利空信息而下跌的市場(chǎng)交織在一起形成了前期的暴跌,同樣的,目前的市場(chǎng)也是這樣的變化——因市場(chǎng)回升而利多的信息出現(xiàn);還有的就可能會(huì)是:因利多信息而出現(xiàn)的市場(chǎng)回升。

說起來有些拗口,不過事實(shí)就是如此。先下跌→然后利空信息出現(xiàn)→恐慌情緒蔓延→再下跌(或者持續(xù)下跌)。對(duì)于一個(gè)正常的階段性趨勢(shì)而言,從基本面與市場(chǎng)的關(guān)系來看,這個(gè)順序是再正常不過的。那么,反過來看呢?是不是也可以這樣認(rèn)為:先回升→然后利多信息出現(xiàn)→樂觀情緒蔓延→再上升(或者持續(xù)上升)?

仁者見仁智者見智。

國(guó)內(nèi)市場(chǎng)和國(guó)外相比,抗跌意味十足。

從股市上盛傳的“社?;鸢賰|資金入市抄底”開始,這則信息還列舉了社?;饸v史上數(shù)次抄底精準(zhǔn)的例子(廢話,成百億上千億的資金進(jìn)場(chǎng),至少會(huì)形成階段性底部,這樣的“精準(zhǔn)”是正常的,不“精準(zhǔn)”才不正常?。谑鞘袌?chǎng)被“震精”了,投資者的購(gòu)買欲望又被調(diào)動(dòng)起來,市場(chǎng)有了新題材來炒作,股市→期指的互相傳導(dǎo)與互相追捧,鑄就了階段性底部。

與此同時(shí),和期指豎起多頭大旗相呼應(yīng)的是,鄭州白糖的不甘示弱。白糖現(xiàn)貨市場(chǎng)的牛*讓期貨價(jià)格拋開了宏觀經(jīng)濟(jì)的顧慮:小牛變成了公牛、公牛再變瘋牛。很多時(shí)候,雖然槍打出頭鳥,但是打不死的話,這鳥啊,就會(huì)越來越多的。

前期國(guó)外市場(chǎng)的下跌,雖然沒有造成國(guó)內(nèi)商品的大幅下挫,但是卻讓多數(shù)的投資者遵循了謹(jǐn)慎策略而離場(chǎng)觀望或做日內(nèi)短線的交易。于是相對(duì)于未來的市場(chǎng)力量,就昭然若揭了,很多很多,只要有了明確的方向,這些力量就會(huì)體現(xiàn)出它的恐怖。

不過,黃金除外。

因?yàn)樘嗟牧α恳呀?jīng)宣泄到黃金市場(chǎng)中了,黃金市場(chǎng)未來的力量,在于多頭的獲利出局,在于向外逃逸的力量,而并非是踴躍進(jìn)場(chǎng)的新生力量。對(duì)于這個(gè)即將成為“昔日黃花”的明星品種,其實(shí)它已經(jīng)完成了它的使命。我們不應(yīng)該對(duì)其要求的太多……

好了,對(duì)于未來的市場(chǎng),預(yù)期也好分析也罷,樂觀的、看漲的、青睞的,種種情緒都說明了一個(gè)明顯的結(jié)論,就是看好未來,并且有充足的力量去看好。當(dāng)然,這是以商品為主,并且集中的是商品里的農(nóng)產(chǎn)品。

對(duì)于工業(yè)品來說,橡膠也可以適當(dāng)關(guān)注,因?yàn)槟滤沽值凝S月期還沒有過去。